正所謂,槍炮一響,黃金萬兩。

在當今這個全球政局極度不穩定的情況下,槍炮一響,不僅帶來黃金萬兩,還在讓黃金的價值,走向新高。

去年以來,隨著金價飛漲,黃金首飾企業一度陷入低潮。

人們對于黃金“越漲越買”的熱情,并沒有延伸到黃金首飾之上。

2022至2024年間,上海黃金交易所Au9999品種的收盤價均值同比分別實現了5%、15%和24%的增長。

同期,2023年至2024年的黃金首飾消費量同比先是上升了8%,隨后卻遭遇了24.7%的劇烈下滑。

這一變化清晰地表明,金價的適度上漲能夠激發黃金首飾的消費熱情,但當價格攀升至一定程度時,居民消費量便大幅減少。

這樣的市場態勢對于依賴加工費為生的黃金飾品店來說,無疑面臨著極大的經營壓力。

以周大福為例,2024年,公司股價下跌超30%,市值較最高點一度蒸發約800億港元。

股價下跌的背后,是周大福的業績未達預期,凈利潤也遠低于市場預期,毛利率甚至降至2009年以來最低。

然而今年4月以來,黃金首飾企業全線大漲,A股市場上,潮宏基上漲近100%。

港股黃金珠寶指數也上漲超1500點,其中,周大福上漲近30%,六福珠寶、周生生均上漲超20%。

此外,多次沖擊上市的周六福也終于要登上資本市場,黃金珠寶企業們似乎迎來了短暫回春。

近日,周大福又發布了截至2025年一季度末的2025財報。

財報顯示,2025財年,公司營收同比下降17.5%至896.6億港元,歸母凈利潤同比下降9%至59.2億港元。

但是在此之后,周大福股價仍舊接連上漲,為何?

01

在過去的2024年,金價大漲,金店遭殃。

在老鋪黃金創造出了一年漲超20倍的神話之時,面臨潮宏基、老鋪黃金等新興品牌的沖擊,周大福等一眾傳統金店均面臨不小的經營壓力。

從財報數據上來看,2024年,周大福關閉了180家內地門店,而在2024財年,周大福原本計劃新增600-800家門店。

在最近的2025年財報中顯示,截至2025財年末,總門店數從7549家降至6644家,凈閉店906家。

但某種程度上看,門店數下降,恰恰是糾正過去過度擴張導致的資源錯配。

周大福表示,2025財年將重心轉向“高質量新店”而非擴張數量,關閉不盈利門店,減少庫存壓力,優化渠道布局。

這樣的策略,無疑是奏效的。

盡管,營收凈利潤雙降,但周大福的歸母凈利潤下滑,主要由于黃金借貸公允價值變動的會計損失。

過往,周大福通過做空黃金來對沖金價波動風險,但是由于過去一年金價持續上漲,因此公司的黃金空倉在進行價值重估后,賬面虧損了61.8億港元虧損,拖累了利潤表現。

從業務本身來看,過往一年,周大福的黃金主業上有了不小的增長。

由于產品結構優化,疊加上金價上行帶來的收益,2025財年,周大福經營利潤率同比提升4個百分點至16.4%,經營利潤同比增長9.8%至147.5億港元。

不僅如此,在過去一年金店毛利率普遍下滑之際,周大福的毛利率反而逆勢上漲。

2024年,老鳳祥毛利率只有8.9%,中國黃金毛利率更是低至4.3%,而周大福的毛利率卻在2025財年同比增長5.5個百分點至29.5%,僅次于如今金店“一哥”老鋪黃金的41.2%。

而周大福毛利率上升的秘訣也和老鋪黃金一樣,那就是“一口價”模式。

一口價黃金即包含首飾的設計、工藝、品牌溢價等附加價值,而非單純基于黃金材質的價值,工藝往往更加精美,老鋪黃金就是其中代表,而周大福旗下也有古法黃金、故宮系列。。

2025財年,周大福品牌的固定價格黃金產品在總銷售額中的比重,由上一年度的7.1%顯著攀升至19.2%,漲幅高達12個百分點。

具體來看,過去一年,周大福固定價格黃金產品的銷售額激增105.5%,,古法黃金系列的銷售額更是達到了40億港元。

事實上,盡管老鋪黃金將一口價模式發揮到登峰造極,以至于收獲超過40%的毛利率,但周大福才是一口價模式的開創者。

但也正是由于老鋪黃金的爆火,導致一口價模式在金價飛漲的時期,收獲了更多關注,給予了周大福新的業務增量。

但同樣,周大福也面臨著不小的壓力。

2024年4月,周大福宣布五年品牌轉型,核心為產品迭代,包括品牌、產品、門店升級及數字化。同時,還挖來前Tiffany & Co.設計總監劉孝鵬擔任高級珠寶創意總監。

2025財年業績會上,周大福珠寶集團副主席鄭志雯宣布,計劃于中國內地及香港開設約20家新形象店,目標實現同店銷售由負轉正,并爭取達成單位數增長。

通過上述舉動,周大福有望逐步扭轉頹勢。但長遠來看,周大福仍需要持續優化成本控制并積極響應市場趨勢。

因為如今的黃金首飾行業,正在面臨一場深刻的變革。

02

在全球經濟環境的波動下,黃金的避險保值特性贏得不少消費者的青睞。

與其讓存款貶值,不如換成實物黃金,成為了不少消費者買金的心理。

也是因此,在金價飛漲之時,去除了品牌溢價和造型手工費的金條金幣更受到這些出于避險心理買金的消費者的青睞。

然而,從長遠來看,中國消費者對于黃金飾品的偏愛是可以穿越周期的。

2012年到2024年間,全球黃金需求從4406噸波動上升至4554噸,年均復合增長率約1.6%,基本維持穩定。

在此期間,雖然經歷了金價的多輪漲跌,但中國大陸和印度都保持了較高比例的黃金需求,穩居全球主要的黃金消費市場前兩名,合計需求量占比超過50%。

而在黃金消費中,最主要的仍舊是金飾和金條。在過去十幾年間,金飾消費占比在44%-55%的區間中波動,金條和金幣消費在25%-34%的區間波動。

2021年以來,中國大陸和印度市場對于黃金飾品的消費占比又上了一個臺階,從之前的合計占比約35%-40%提升至接近60%,中國大陸市場提升到25%-30%。

而從國內數據來看,黃金首飾在珠寶零售領域的零售額貢獻占比達到59%,市場份額在所有消費場景中均占據絕對優勢,2024年其零售額貢獻占比達到59%。

可見,中國大陸消費者對于黃金首飾的偏愛,不僅沒有隨著時間消退,反而日益增長。

但相比之前,如今的黃金首飾不再局限于婚慶、節慶等傳統場景,更多用于日常佩戴。

數據顯示,如今40%的黃金首飾消費最終用于消費者自戴。

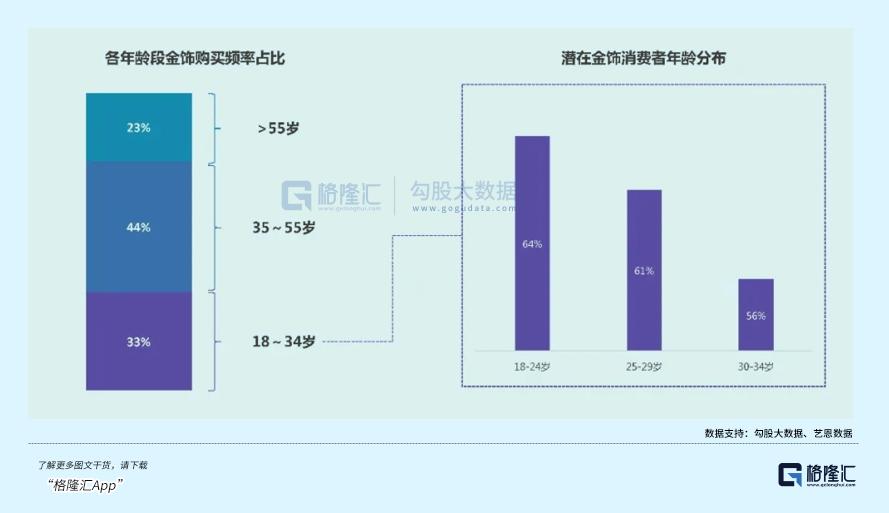

這樣的改變背后來源于年輕人在金消費市場的占比急劇增長。

近兩年來,25至34歲的年輕一代金飾消費者在黃金消費市場消費比例急劇增長,從原先的16%躍升至59%。

年輕群體的消費習慣也深刻改變了黃金首飾市場的格局,由于年輕群體對輕量化、設計感強的金飾產品尤為偏愛,且對價格敏感度較高,因此價格較為透明,性價比相對較高的金飾成為年輕人最愛。

也是因此,到深圳水貝黃金市場成為不少消費者的最愛。

在這種喜好驅動下,重量低于10克且售價低于2000元的輕量金飾,一度成為零售商的主要收入來源,貢獻率超過35%的銷售額。

這也印證了,年輕消費趨勢對黃金珠寶市場結構的逐漸重塑。

不僅如此,正如情緒消費在年輕人中的火熱,情緒價值也成為了年輕消費者購買金飾的重要原因之一。設計感、文化屬性和視覺吸引力成為關鍵購買因素。例如,年輕群體偏好結合鉆石、彩色寶石或文化元素的創新設計,古法黃金也受到年輕人的青睞。

也是因此,傳統足金首飾因設計單一被冷落,純度略低但可塑性強的金飾,如硬足金因工藝多樣更受歡迎。

此外,年輕消費者也帶來了金飾行業銷售渠道的革新。由于年輕消費者的購物習慣轉變,金飾銷售逐漸向電商轉移,消費者也更習慣通過微商城、直播等線上渠道購買。

在此變化下,個性化定制、小批量生產的“分眾化市場”正在崛起,也推動品牌推出更多元的產品線。

也正是因此,老鋪黃金這類小眾品牌能夠快速崛起,有著一定規模的企業如周大福也能快速恢復。

但同樣,年輕人的消費習慣瞬息萬變,金店也面臨更為嚴苛的考驗。

03結語

從今年第二季度開始,黃金珠寶行業已經迎來一個相當低的基數,因此從整個行業來看,或許會迎來一個相對明顯的恢復。

但除去老鋪黃金這樣異軍突起的后起之秀,黃金行業的品牌格局實際上相當穩定,品牌壁壘相當之高,這也是作為行業龍頭,周大福能夠率先從低迷中恢復,并且迅速趕上一口價風潮的原因。

不僅如此,從過往數據來看,一眾金飾品牌分紅也較為可觀,周大福股利支付率常年超過80%,近12個月股息率達到3.92%。

長遠來看,對于黃金珠寶企業來看,加盟模式資本投入相對較小,賺錢能力也相當之強,可以持續穿越周期,投資者可以謹慎觀察,等待入手時機。

投資決策需建立在獨立思考之上,本文內容僅供參考,不作為任何實際操作建議,交易風險自擔。

本文鏈接:金店龍頭,緩過來了http://m.sq15.cn/show-3-147404-0.html

聲明:本網站為非營利性網站,本網頁內容由互聯網博主自發貢獻,不代表本站觀點,本站不承擔任何法律責任。天上不會到餡餅,請大家謹防詐騙!若有侵權等問題請及時與本網聯系,我們將在第一時間刪除處理。

上一篇: 白酒擠泡沫,壓垮經銷商