如果說過去兩年大家已經(jīng)習(xí)慣了 SSD 和大內(nèi)存手機(jī)那是「大碗便宜」,甚至覺得白菜價是理所應(yīng)當(dāng)?shù)模敲醇磳⒌絹淼?2026 年,恐怕會給市場一記沉重的耳光。

隨著人工智能需求的爆發(fā)式增長,全球半導(dǎo)體供應(yīng)鏈正在經(jīng)歷一場劇烈的資源重組。近期供應(yīng)鏈傳來的密集信號都在指向同一件事:

存儲芯片行業(yè)已經(jīng)進(jìn)入了罕見的「超級周期」。

但這對于普通消費(fèi)者來說可不是什么好消息,這意味著智能手機(jī)、筆記本電腦這些終端產(chǎn)品的價格「洼地」正在被迅速填平,甚至要隆起成為新的「高地」了。

一切漲價的源頭,歸根結(jié)底都是產(chǎn)能的極致傾斜。

十二月初,有媒體報道稱:三星即將完全停產(chǎn) SATA SSD,以便將生產(chǎn)線重新分配給人工智能所需的存儲產(chǎn)品的消息。

這個消息隨即在業(yè)內(nèi)引發(fā)激烈討論。雖然三星電子隨后趕緊出來辟謠,明確表示逐步淘汰 SATA 或其他 SSD 的傳言是錯誤的,但俗話說無風(fēng)不起浪,這個謠言背后的產(chǎn)業(yè)邏輯其實并非空穴來風(fēng)。

真相往往就藏在這些辟謠的縫隙里:雖然三星不會立即斷供 SATA SSD,但一個不可否認(rèn)的事實是,為了滿足數(shù)據(jù)中心和 AI 客戶對高利潤產(chǎn)品的渴求,NAND 和 DRAM 的核心產(chǎn)能正在發(fā)生戰(zhàn)略性轉(zhuǎn)移。同時關(guān)于內(nèi)存的價格壓力可能長達(dá) 18 個月之久。

在晶圓廠產(chǎn)能有限的前提下,當(dāng)每一片晶圓都被優(yōu)先拿去生產(chǎn)昂貴的 AI 加速器用高帶寬內(nèi)存(HBM)和服務(wù)器級 DDR5 時,留給消費(fèi)級 SSD 和內(nèi)存條的產(chǎn)能自然就捉襟見肘了。這其實不是「停產(chǎn)」與否的問題,而是一場關(guān)于「優(yōu)先級」的殘酷博弈。

01AI,吞噬產(chǎn)能的黑洞

很多人可能納悶,為什么 AI 火了,會導(dǎo)致我買不起手機(jī)內(nèi)存?這背后的核心邏輯在于 HBM(高帶寬內(nèi)存)對晶圓產(chǎn)能造成了某種程度上的「降維打擊」。

普通的 DRAM 內(nèi)存與 AI 專用的 HBM 在產(chǎn)能消耗上完全是不對等的。首先從物理層面看,HBM 就像是在蓋摩天大樓,前沿的標(biāo)準(zhǔn)通常需要將 8 層、12 層甚至 16 層的 DRAM 裸片垂直堆疊起來。這意味著,制造一顆同容量的 HBM 芯片,本質(zhì)上就消耗了 8 到 12 顆普通芯片的晶圓面積。

除了這種物理堆疊帶來的消耗,HBM 還需要采用極為復(fù)雜的硅通孔工藝來打通各層芯片,這不僅讓單顆芯片面積更大,更導(dǎo)致良率遠(yuǎn)低于成熟的普通內(nèi)存。行業(yè)數(shù)據(jù)顯示,生產(chǎn) 1GB HBM 所消耗的晶圓產(chǎn)能,大約是生產(chǎn) 1GB 普通 DDR5 內(nèi)存的 3 倍以上。

更糟糕的是,為了追逐 HBM 高達(dá) 5 到 10 倍于普通內(nèi)存的利潤率,三星、SK 海力士紛紛將原本生產(chǎn)通用內(nèi)存的產(chǎn)線停機(jī),改造為 HBM 產(chǎn)線。

這種供需失衡同時還進(jìn)一步導(dǎo)致了存儲芯片原廠與手機(jī)制造商之間原本就「不平等」的關(guān)系變得進(jìn)一步緊張:有存儲芯片原廠方的員工在接受外媒采訪時表示:如果手機(jī)廠商不接受漲幅達(dá) 50% 的 DRAM 存儲芯片報價、他們也完全可以將產(chǎn)能轉(zhuǎn)給愿意支付比這個價格更高的服務(wù)器客戶。

這種改造往往是單向且耗時的,一旦通用內(nèi)存出現(xiàn)缺貨,很難在短期內(nèi)把產(chǎn)線再「變」回來。簡單來說,AI 服務(wù)器每多吃掉一口 HBM,消費(fèi)電子市場實際上就少了兩三碗 LPDDR 的「飯」。

02大廠「內(nèi)戰(zhàn)」:親兄弟也明算賬

如果說外界對產(chǎn)能轉(zhuǎn)移還只是猜測,那么三星電子內(nèi)部最近鬧的一出「拒簽風(fēng)波」,則徹底揭開了存儲芯片供需失衡的遮羞布。

據(jù)韓媒 Sedaily 12 月 1 日的新聞報道,三星電子旗下負(fù)責(zé)半導(dǎo)體的 DS 部門,竟然拒絕了自家負(fù)責(zé)手機(jī)業(yè)務(wù)的 MX 部門提出的內(nèi)存長期供應(yīng)協(xié)議請求。

于是我們就看到了三星集團(tuán)如此戲劇性的一幕:盡管手機(jī)部門的高管親自出面交涉,試圖為三星電子即將發(fā)布的 Galaxy S26 系列爭取穩(wěn)定的芯片供應(yīng),但半導(dǎo)體部門態(tài)度強(qiáng)硬,僅愿意簽署為期一個季度的短期合同,理由也無懈可擊——他們也要賺錢。

半導(dǎo)體部門正處于 HBM 和服務(wù)器內(nèi)存帶來的盈利「超級周期」,他們必須將利益最大化。而這一決策直接導(dǎo)致了手機(jī)部門的噩夢。以 12GB LPDDR5x 為例,年初價格僅為 33 美元,而到了 11 月底已飆升至 70 美元,漲幅超過了 100%。

再加上手機(jī)成本中占比最高的移動處理器也在漲價,三星采購處理器的花費(fèi)同比激增了四分之一。當(dāng)「親兄弟」都無法拿到友情價時,市場的嚴(yán)峻程度可見一斑。這意味著 Galaxy S26 系列乃至后續(xù)的安卓旗艦,極大概率將面臨嚴(yán)峻的定價壓力。

03無一幸免,蘋果三星都受傷

即便是擁有 4 萬億美元市值、手握巨額現(xiàn)金儲備的蘋果,也無法在這一輪漲價潮中幸免:根據(jù)供應(yīng)鏈最新的調(diào)查,蘋果與三星、SK 海力士簽署的 DRAM 內(nèi)存長期供貨協(xié)議即將到期。面對兩家韓國巨頭「2026 年 1 月起漲價」的通牒,蘋果的議價空間正在被壓縮。

爆料者指出,這一變動將直接沖擊蘋果 2026 年的產(chǎn)品線。雖然蘋果可以通過龐大的現(xiàn)金流和自研芯片來對沖部分成本,但核心零部件的硬性上漲很難被完全消化。

原本蘋果在 2026 年的產(chǎn)品線規(guī)劃堪稱野心勃勃:不僅有首次亮相備受期待的折疊屏 iPhone、更有定價 599 美元起的超廉價版本 MacBook 產(chǎn)品線問世,但這些都是受到內(nèi)存芯片漲價影響首當(dāng)其中的產(chǎn)品定位。

這次受影響的產(chǎn)品范圍非常廣,包括即將到來的 iPhone 18 系列、備受期待的折疊屏 iPhone、傳聞中的「低價版」MacBook,以及升級 OLED 屏幕的 M6 MacBook Pro。分析認(rèn)為,蘋果很可能在 2026 年上半年被迫上調(diào)產(chǎn)品價格。對于消費(fèi)者而言,所謂的「低價版」MacBook 可能不會像預(yù)想中那么便宜,而 iPhone 18 的起售價或許也會試探新的高點。

對于國內(nèi)手機(jī)廠商來講,2026 年所要面臨的,將是比三星/蘋果等供應(yīng)鏈大廠更為嚴(yán)峻的定價挑戰(zhàn),Counterpoint 對明年全球手機(jī)市場的預(yù)期由漲轉(zhuǎn)跌,預(yù)計 2026 年全球智能手機(jī)出貨量預(yù)期將年減 2.1%;之前預(yù)計會有增長的 vivo、OPPO 和榮耀全部預(yù)期轉(zhuǎn)跌,榮耀的預(yù)期下調(diào)幅度最為猛烈。

瑞銀的行業(yè)調(diào)查顯示,在強(qiáng)勁的 AI 需求持續(xù)擠壓供應(yīng)的背景下,內(nèi)存行業(yè)正進(jìn)入一個「十年一遇」的嚴(yán)重供應(yīng)短缺年份。報告預(yù)計,DDR 和 NAND 的合同價格上漲勢頭至少會持續(xù)到 2026 年第三或第四季度。

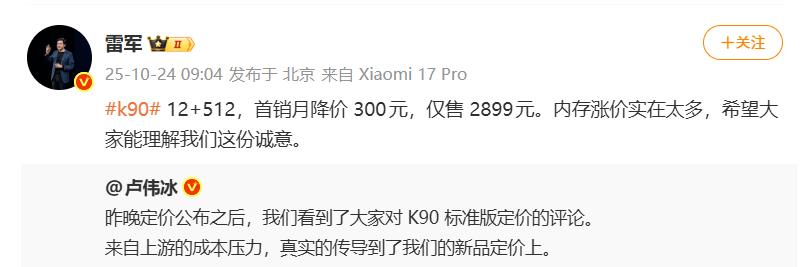

從今年 11 月開始,就有不少國產(chǎn)手機(jī)品牌的高管,在微博上開始發(fā)出警告,表示 2025 年智能手機(jī)成本上漲幅度將會非常驚人;包括雷軍、盧偉冰等大佬紛紛發(fā)聲,足見此次「超級周期」給行業(yè)帶來的巨大壓力。

高管頻頻下場喊話用戶理解內(nèi)存價格上漲帶來的壓力 | 圖片來源:微博

這場漲價潮最有趣也最殘酷的地方在于,它對不同檔次的手機(jī)造成的傷害是完全不對等的。

瑞銀通過拆解報告和銷售數(shù)據(jù)算了一筆賬:對于那些賣得貴的旗艦手機(jī),到 2026 年底,內(nèi)存成本在總成本(BOM)中的占比會從現(xiàn)在的 8% 爬升到 14%。雖然單臺手機(jī)的內(nèi)存成本會從 52 美元跳到 73 美元,漲了 41%,但這 20 多美元的增量對于一部大幾千塊的手機(jī)來說,只占平均售價的 2% 左右。靠著品牌溢價和更高的利潤率,頭部品牌其實還有「緩沖墊」來消化這部分成本。

整個 2026 年手機(jī)價格都會籠罩在內(nèi)存價格上漲帶來的負(fù)面影響之下 | 圖片來源:瑞銀

但對于那些主打性價比的中低端手機(jī)來說,情況就完全是另一番景象了。瑞銀的分析顯示,到 2026 年第四季度,內(nèi)存成本在中低端手機(jī)總成本中的占比將飆升到驚人的 34%。這意味著,你買這部手機(jī)的三分之一錢,都是花在了那一小塊存儲芯片上。

單臺手機(jī) 16 美元的增量成本,聽起來不多,但卻占到了中低端手機(jī)售價的 6% 左右。對于利潤本就薄如蟬翼的廠商來說,內(nèi)存價格的每一次跳動,都像是在他們的心口上剜肉。這些廠商將不得不采取更激進(jìn)的手段,要么大幅提價,要么只能在內(nèi)存配置上「縮水」。

面對這種成本的硬性上漲,手機(jī)廠商們正站在一個尷尬的十字路口。如果完全自己吞下這部分成本,那公司的利潤表會變得非常難看,甚至可能虧損。如果選擇「減配」,比如今年是 12GB 內(nèi)存,明年還是 12GB,雖然能緩解一點壓力,但依然擋不住芯片單價的上漲。

這場成本風(fēng)暴最終可能會重塑整個智能手機(jī)的市場格局。瑞銀認(rèn)為,蘋果和三星因為手里握著巨大的現(xiàn)金儲備和高端市場的絕對份額,在這場風(fēng)暴中處于更有利的地位。它們不僅有更強(qiáng)的議價權(quán),還有足夠的利潤彈性去消化成本。

相比之下,那些規(guī)模較小的廠商,或者是主要靠中低端機(jī)型沖銷量的品牌,日子會變得異常艱難。如果你在爭取內(nèi)存供應(yīng)時排不上號,在成本上漲時又不敢漲價,那么市場份額的流失幾乎是注定的。

從三星內(nèi)部的資源傾斜,到蘋果供應(yīng)鏈的合同重簽,所有線索都指向同一個結(jié)論:電子消費(fèi)品的通縮時代結(jié)束了。

AI 帶來的不僅僅是技術(shù)的革新,還有隱形的「AI 稅」。一方面,端側(cè) AI 模型要求手機(jī)配備更大的內(nèi)存,起步就是 12GB 甚至 16GB;另一方面,云端 AI 訓(xùn)練的服務(wù)器通過 HBM 搶走了海量的晶圓配額。這種「兩頭堵」的局面,使得 2025 年末到 2026 年,無論是安卓陣營還是蘋果陣營,都面臨著巨大的成本結(jié)構(gòu)壓力。

對于消費(fèi)者來說,未來的換機(jī)策略或許需要調(diào)整。如果你正期待明年的旗艦設(shè)備能夠「加量不加價」,現(xiàn)實可能會讓你失望。

在內(nèi)存廠商賺得盆滿缽滿的「超級周期」里,最終為這場 AI 狂歡買單的,依然是絕大多數(shù)沉默的終端用戶。如果你還正期待 2026 年的消費(fèi)電子產(chǎn)品能繼續(xù)「加量不加價」,那么你可能真的需要重新審視一下自己的期望值了。

本文鏈接:明年手機(jī)PC全線漲價,這個鍋,AI 必須得背http://m.sq15.cn/show-3-162122-0.html

聲明:本網(wǎng)站為非營利性網(wǎng)站,本網(wǎng)頁內(nèi)容由互聯(lián)網(wǎng)博主自發(fā)貢獻(xiàn),不代表本站觀點,本站不承擔(dān)任何法律責(zé)任。天上不會到餡餅,請大家謹(jǐn)防詐騙!若有侵權(quán)等問題請及時與本網(wǎng)聯(lián)系,我們將在第一時間刪除處理。

上一篇: 資本重新盯上3D打印